Ерік Ван НострандВиконуючий обов’язки помічника Міністра економічної політики

Тара Сінклерзаступник помічника Міністра з питань макроекономіки

Показники економіки США у 2023 році перевищили очікування за трьома ключовими параметрами: зростання виробництва, гнучкість ринку праці та уповільнення інфляції. Цього місяця Міжнародний валютний фонд опублікував свій останній прогноз розвитку світової економіки, який дає важливу можливість розглянути економічні показники США в контексті глобального прогнозу. Прогрес, якого ми досягли в зростанні, ринках праці та інфляції, очевидний у всьому світі і залишається важливим джерелом сили для глобальної економіки.

Стійкість усієї світової економіки є свідченням міжнародної співпраці та координації політики, які продовжують допомагати нам оговтатися від пандемії. Зокрема, політичне середовище США є явним внеском у економічні показники США. Зосередження уваги адміністрації Байдена на заходах із боку пропозиції через двопартійний Закон про інфраструктуру, Закон про CHIPS і науку та Закон про контроль над інфляцією розширює наші виробничі потужності, щоб створити простір для швидшого зростання, не викликаючи інфляції. Насправді в огляді світової економіки за жовтень 2023 року поліпшення глобальних перспектив пояснюється частково міцністю економіки США. Наші інвестиції з боку пропозиції підтримують не лише економіку США, але й перспективи світової економіки.

Пропонуємо три основні висновки:

- Сполучені Штати пережили особливо сильне відновлення ВВП, і цього року вони на шляху до досягнення рівня, який був передбачуваним у тенденції до пандемії.

- Глобальні ринки праці продовжують зміцнюватися, і Сполучені Штати виявилися особливо стійкими.

- Інфляція в Сполучених Штатах знизилася швидше, ніж в інших країнах з розвиненою економікою.

Розвинені економіки зіткнулися з іншими потрясіннями та проблемами, ніж Сполучені Штати. Економіки, які значною мірою залежать від російського імпорту енергоресурсів, найбільше постраждали від війни в Україні, коли ціни на енергоносії різко зросли та різко сповільнилися. Як зазначає World Economic Outlook, єврозона зазнала шоку негативних умов торгівлі, частково через енергетичний шок. WEO також цитує аналіз, який показує, що наскрізні ефекти від зовнішніх енергетичних шоків були більшою рушійною силою базової інфляції в Європі, ніж у Сполучених Штатах. Отже, порівняння між різними економіками потрібно проводити обережно. Дійсно, багато розвинутих іноземних економік так само здивували прогнозистів позитивною стороною. Залишається кілька ризиків для перспектив США, включаючи обмеження кредитів, триваючу невизначеність щодо державного фінансування та триваючі страйки автомобільних працівників. Але незважаючи на зростання, зайнятість та інфляцію, стійкість США залишається важливим джерелом глобальної економічної сили.

Сильне відновлення ВВП США

Глобальне відновлення було повільним і нерівномірним, із значними коливаннями між країнами. У більшості розвинутих економік реальний ВВП перевищив рівень до пандемії. Реальний ВВП США перевищив свій допандемічний рівень у першому кварталі 2021 року і зараз на 6,1 відсотка перевищує показники четвертого кварталу 2019 року.

Частково через асиметричні шоки, згадані вище, відновлення реального ВВП було швидшим у країнах-експортерах енергоносіїв (Сполучені Штати та Канада), ніж у країнах-імпортерах енергії (решта країн на малюнку).

Навіть сьогодні більшість розвинутих економік залишаються нижче своєї траєкторії зростання до пандемії – за винятком Сполучених Штатів, які цього року мають на шляху до повернення до рівня, який можна було очікувати за тенденцією до пандемії. Жодна з великих розвинутих економік нашої вибірки не досягла рівня ВВП, який вони мали б сьогодні, якби тенденції до пандемії тривали. Але, враховуючи найшвидше повернення до тенденції зростання, Сполучені Штати є найближчими, де реальний обсяг виробництва лише на 1,4% нижчий, ніж якби тенденції до пандемії тривали.

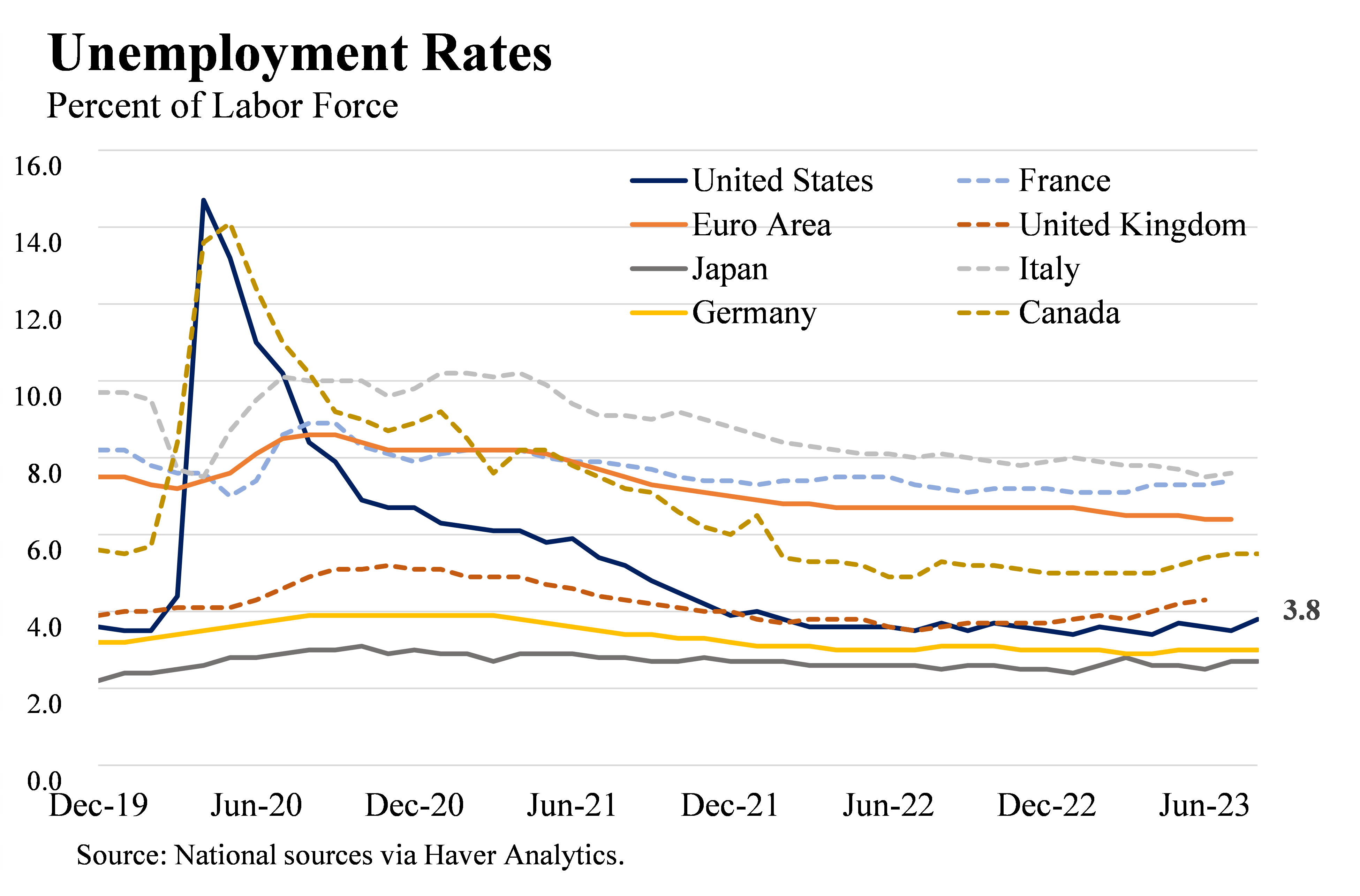

Ринки праці залишаються гнучкими

Відмінності в національній трудовій політиці можуть особливо ускладнити порівняння рівнів безробіття в різних економіках. Але навіть незважаючи на це, статистика безробіття в епоху коронавірусу показує велику різницю між країнами G7. Сполучені Штати та Канада спостерігали високий рівень безробіття у квітні та травні 2020 року та підтримували працівників додатковим страхуванням на випадок безробіття, тоді як у багатьох європейських економіках із планами розподілу роботи спостерігалося зниження рівня безробіття.

Однак після шоку від COVID-19 рівень безробіття в США швидко покращився і стабільно залишався нижче 4% із січня 2022 року. На тлі найшвидшого циклу жорсткості монетарної політики з 1980-х років і зростання рівня зайнятості робочої сили ринок праці США залишається сильним. . При нинішньому рівні безробіття 3,8 відсотка.

Хоча в багатьох інших розвинутих економіках рівень безробіття вищий, ніж у Сполучених Штатах, вони також демонструють стійкість. У серпні рівень безробіття в єврозоні повернувся до рекордно низького рівня в 6,4%.

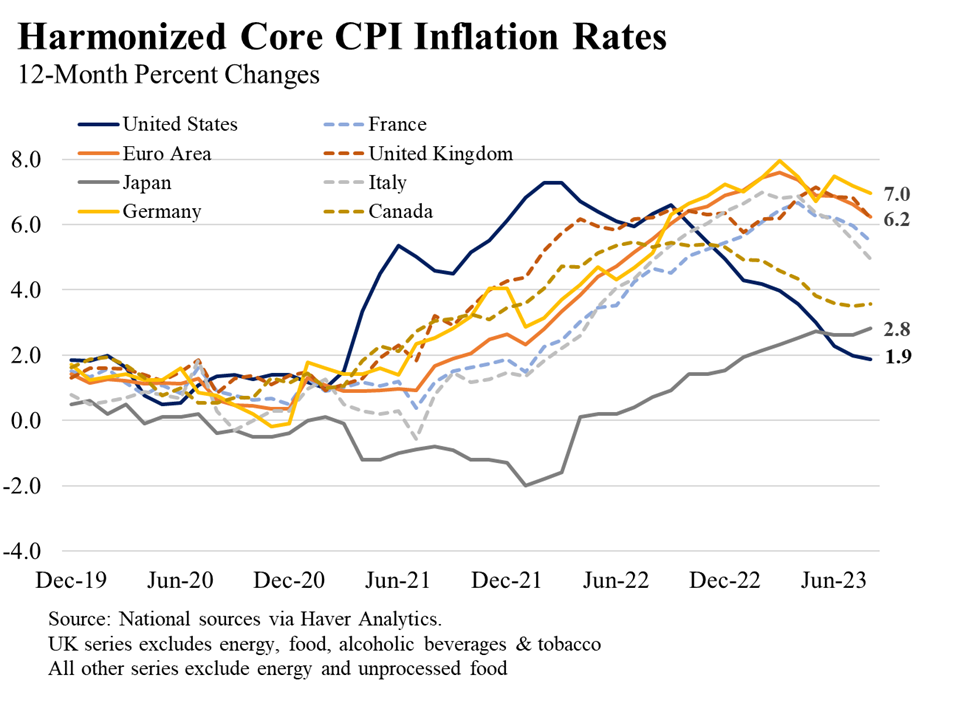

Інфляція поступово наближається до цілі

За останні 12 місяців базова інфляція ІСЦ у США (без урахування продуктів харчування та енергоносіїв) значно знизилася. Однак порівняння між країнами не є простим, оскільки країни мають різні стандарти щодо того, що входить до їхніх інфляційних споживчих кошиків – особливо щодо орендної плати, еквівалентної власнику (OER, або орендної вартості житлових послуг, які отримують власники житла). У той час як Сполучені Штати включають OER у свій показник CPI, європейська статистика інфляції цього не робить. Використання основного показника Гармонізованого індексу споживчих цін, за винятком продуктів харчування, енергії та OER, дає змогу порівнювати між країнами.

Висока інфляція стала явищем для більшості промислово розвинених країн. Незважаючи на те, що інфляція в Сполучених Штатах зросла раніше, ніж в інших економіках G7, відображаючи швидке відновлення після пандемії, вона також падала швидше і швидше. Дійсно, якщо виключити еквівалентну орендну плату для власників, щоб зробити базову інфляцію в США порівнянною з іншими країнами, рівень базової інфляції в США зараз становить приблизно 2 відсотки – це рівень значно нижче рівня багатьох інших великих розвинених економік.[1] Частина цієї різниці в порівнянні з європейськими економіками пов’язана з російським вторгненням в Україну, яке спричинило значне зростання цін на продовольство та енергоносії, причому деякі з цих цін вплинули на базову інфляцію. Навіть незважаючи на цю проблему, останнім часом у цих економіках спостерігаються деякі ознаки зниження інфляції – позитивні тенденції для їхніх найближчих і середньострокових перспектив.

Висновок: покращення найближчої перспективи

Більше, ніж очікувалося, зростання в США продовжує дивувати зростанням глобального зростання в 2023 році, і Міжнародний валютний фонд зазначає, що ймовірність жорсткої посадки зменшилася, а ризики зниження минулої весни зменшилися. Незважаючи на те, що важливі ризики для економіки США залишаються, прогрес, якого ми досягли, підкреслює цінність швидкої, орієнтованої на зростання політики відповіді при значних інвестиціях у довгострокову продуктивну потужність нашої економіки.

[1] Врахування OER підвищило рівень базової інфляції в США до 4,1% у вересні 2023 року, але широкі висновки міжнародного порівняння залишаються справедливими, коли ми використовуємо індивідуальні показники, які віддають перевагу кожній країні.

“Професійний вирішувач проблем. Тонко чарівний любитель бекону. Геймер. Завзятий алкогольний ботанік. Музичний трейлер”