З наближенням майбутньої Конференції Організації Об’єднаних Націй з питань зміни клімату (COP26) все більше закликів міжнародного співтовариства активізувати зусилля по боротьбі зі зміною клімату. Хоча питання відновлюваних джерел енергії вже тривалий час стоїть на вершині порядку денного для більшості розвинених економік, здається, що єдиним чинником кардинальних змін є якась серйозна криза – те, що витіснить енергетичне співтовариство із зони комфорту. Схоже, настав час, коли ціни на природний газ, вугілля та електроенергію за останні кілька тижнів досягли рекордних показників у Європі, і аналітики з Європи очікують, що чинники, що спонукають ці ціни, збережуться і в найближчі тижні.

Багато європейських політичних кіл хотіли б вірити, що російський “Газпром”, в кінцевому рахунку, несе відповідальність за те, що відбувається, стверджуючи, що його нібито небажання постачати газ на європейський ринок спричинило події, які спричинили подорожчання природного газу в чотири рази. А ціни на електроенергію в 2021 році подвоїться. Однак російська компанія не порушила жодних контрактів, а також не винна у скороченні обсягів транзиту газу, що проходить через Україну. Крім того, гібридне ціноутворення за довгостроковими контрактами робить російський газ набагато дешевшим для споживача порівняно з вартістю його, що надходить з головних центрів Європейського Союзу. Хоча було б важко сперечатися з тим, що «Газпром» наповнює підземні сховища газу повільніше, ніж у середньому на ринку, або що компанія ледь бронює додаткові потужності транзиту газу через Україну, ці фактори можуть мати лише незначний вплив. загальна вартість енергетичних товарів.

Діаграма 1. Ціни на природний газ у 2017-2021 роках (дол. США/ММБт)

Джерело: Thomson Reuters

Ціни на газ: порушення правил?

Зростання вартості газу в Європі стало очевидним на початку 2021 року, коли європейські країни виснажували свої запаси газу після відносно холодної зими 2020/2021 років. Водночас галузі Європи, а також економічна активність у більш широкому сенсі відновлювалися після спаду, спричиненого пандемією COVID-19, що призвело до зростання попиту на газ. Щомісяця стає все зрозуміліше, ніж будь -коли, що закачування природного газу на підземні сховища газу (ПСГ) відбувається повільніше, ніж очікувалося. З серпня по вересень 2021 року всі надії на повернення до нормального стану випаровувалися, оскільки рівень заповнення ПСГ становив у середньому 20 балів мінімум порівняно з останніми п’ятьма роками.

На цьому тлі громадськість у Європі почала приділяти особливу увагу рухам Газпрому на європейському ринку, оскільки більшість сховищ газу в Європейському Союзі (загалом 12 мільярдів кубометрів, з них 6,5 мільярдів кубометрів у Німеччині) заповнювалися набагато повільніше, ніж у середньому по Європі. І без того повільне закачування газу посилилося пожежею на Уренгойському заводі з переробки конденсату, що змусило російську газову монополію тимчасово скоротити видобуток. Однак представники “Газпрому” запевнили громадськість, що робота з наповнення складських приміщень у Росії –Приблизно Загалом 73 мільярди кубічних метрів – продовжувалося за планом, не очікується зворотних змін, хоча вони не надали жодних конкретних даних про швидкість закачування.

Ці події спонукали деяких депутатів Європарламенту подати офіційний запит до Європейської Комісії з метою розслідування можливих маніпуляцій Газпромом на ринку газу. По -перше, непорозуміння пов’язане з небажанням “Газпрому” збільшувати видобуток. Прогнози експорту на 2021 рік не змінюються протягом року, зависати навколо На рівні 175-183 млрд кубометрів на рік, тоді як бюджет “Газпрому” на 2021 рік передбачав середню ціну 170 доларів за 1000 кубометрів, що рівно на 100 доларів за 1000 кубометрів вище, ніж очікується в поточних прогнозах середньорічної експортної ціни. , який зараз переглядався тричі. Однак було б неправильно прямо звинувачувати зростання цін на газ у січні-вересні 2021 року на плечах “Газпрому”, оскільки його вплив на ринок зрідженого природного газу, який є основною рушійною силою, що впливає на ситуацію з нестачею газу в Європі, був дещо мізерним.

Слід зазначити, що світові пропозиції СПГ не зменшилися порівняно з попереднім роком: тоді як у січні-вересні 2020 року було поставлено 274 мільйонів тонн, а за той же період 2021-го зросло приблизно до 290 мільйонів тонн. У міру відновлення світової економіки, коли побачить зростання попиту на СПГ, перебої з газом в Австралії, Малайзії, Перу та Омані, а також тривалі відключення експортного терміналу СПГ Снохвіт у північній частині Норвегії, а також зниження виробництва та зменшення обсягів експорту в Нігерії та Тринідаді та Тобаго спонукало людей вважати, що на ринку існує дефіцит СПГ, усвідомлюючи, що споживачі в Європі та Азії можуть бути в прямій конкуренції. Все це призвело до зростання цін на СПГ, незважаючи на те, що ціни зазвичай нижчі влітку порівняно із середнім рівнем взимку.

Поки дме вітер …

Хоча ціни на природний газ продовжують зростати, країни Північно -Західної Європи зіткнулися з іншою проблемою – непередбачуваністю вітрів. Такі країни, як Великобританія, де до третини електроенергії може вироблятися вітровими електростанціями (залежно від погодних умов), не були підготовлені до тривалого періоду затишшя. Протягом першої половини вересня у Північному морі відбулося досить рідкісне явище, коли вітрові турбіни на морі не змогли виробити навіть половини електроенергії, яку вони зазвичай виробляють: за двотижневий період вироблення електроенергії становило менше 6 мегават-годин, що суттєво відрізняється до 10-12 мегават на годину.

Ситуація з виробленням вітру та електроенергії нормалізувалася до середини вересня. Однак питання довгострокової надійності вітру залишається. Тим часом Європейський Союз прагне збільшити частку вітроенергетики в своїй енергетичній матриці до 20 відсотків до 2050 року. Його загальна потужність вітроенергетики зазнала значного удару після Brexit, коли 11 000 британських турбін постачали А турбіна потужністю понад 24 ГВт – країна вже давно є лідером у Європі з точки зору проникнення вітроелектростанцій на внутрішній ринок. Багато країн послідували за Великобританією: Франція збирається побудувати свою першу морську вітрову платформу, Іспанія опублікує нову стратегію вітроенергетики, а Греція має намір зробити це незабаром. Однак ніхто не має переконливої відповіді на питання: “Що буде, якщо вітер більше не дме?”

Там, де це можливо, атомна енергетика є найпростішим і найдешевшим рішенням. Як найбільша ядерна держава Європейського Союзу, Франція пережила б ринкову паніку щодо цін на електроенергію з меншими втратами чотири З його ядерних реакторів (загальною потужністю 4,2 ГВт) не проводився плановий ремонт. Там, де Європа зазнала невдачі, Південна Корея та Японія можуть досягти успіху. Занадто високі ціни на СПГ змусили Південну Корею відновити деякі потужності виробництва ядерних реакторів. Японія досягла прогресу в цьому відношенні під час Олімпіади, коли атомна електростанція Кансай допомогла покрити додаткові потреби в електроенергії. Небажання Японії купувати дорогі вантажі СПГ на спотовому ринку є однією з причин, які країна вже зробила Вона має Дев’ять ядерних реакторів працюють.

Вугілля: старе, але золоте

Відновлення застарілих ядерних установок кинуло тінь на відродження старих вугільних електростанцій. У своєму прагненні до 2024 року закрити всі електростанції, що працюють на вугіллі, Великій Британії довелося перезапустити деякі свої генеруючі потужності. Не минуло й року, як вітрогенератори стали нормою основний Джерело електроенергії в Німеччині – однак до осені 2021 року найбільша економіка ЄС повинна була пережити черговий відродження вугілля, при цьому вироблення електроенергії на вугільних електростанціях зросло більш ніж удвічі з 2020 року, досягнувши в середньому 8,5 гігават -годин протягом вересня. Не тільки вугілля працюватиме, як німецьке вугілля основне джерело живлення у 2021 році, але він також збереже свою конкурентну перевагу над газом, який коштує на 10 євро за мегават-годину дорожче.

Першим кроком на шляху до поступового зростання цін на вугілля, як видається, є заборона Китаю на австралійське вугілля, тоді як Австралія та Індонезія були лідерами в постачанні вугілля до Китаю з листопада 2020 року. Поточна заборона значно збільшила вартість вугілля для китайських імпортерів, оскільки вони зробили так. Потрібно будувати відносини з нуля та з більш віддаленими країнами. У той же час австралійські експортні потоки змінили карту Азії з точки зору частки ринку. Однак видобуток корисних копалин у Китаї продовжує страждати через втручання уряду, спрямоване на боротьбу з недобросовісною конкуренцією. Наприклад, у найбільшому вуглевидобувному окрузі країни встановлено обов’язковий термін перевірки у два місяці. Тоді внутрішні ціни на вугілля подвоїлися: у середині вересня ф’ючерсні контракти на товарній біржі Чженчжоу становили трохи менше 1000 китайських юанів (160 доларів) за тонну.

Однак вугілля отримало імпульс через безпрецедентно високі ціни на природний газ. Після того, як у 2020 році глобальна торгівля сировиною різко впала, багато списали вугілля, але вона знову відчуває інтерес у країнах, які традиційно мали змогу переходити від однієї сировини вуглеводнів до іншої (зокрема, Німеччина є країною Європи). Тому імпорт вугілля до Європи у серпні 2021 р. Повернувся до рівня до пандемії (тобто рівня осені 2019 р., Близько 12 млн. Т на місяць) і продовжив зростати пізніше у вересні. Цей підвищений попит призвів до зростання цін, оскільки ми бачили, як вони подвоїлися протягом чотирьох місяців, щоб досягти такого рівня як ніколи раніше 185 доларів за тонну.

Хоча це може здатися тимчасовим збільшенням, приреченим на крах, середньорічні ф’ючерси на вугілля в Роттердамі 2022 року (також звані API2) коливаються в діапазоні 130-140 доларів за тонну. Таким чином, ми можемо очікувати, що ціни залишаться високими – і не лише протягом одного місяця. Крім того, вугілля залишається конкурентоспроможним у порівнянні з газом, хоча його використання має вищі витрати вуглецю (викиди вуглецю оподатковуються відповідно до законодавства ЄС). З безпрецедентною циркуляцією вуглецю рівні Від 61 до 62 євро / тонну плюс вугілля, останнє все ще є більш прибутковим, ніж природний газ, навіть за цих додаткових витрат. Порівняно просте поєднання поганого виробництва електроенергії з відновлюваних джерел енергії та недостатнього постачання природного газу, можливо, висунуло на перший план найбільш непопулярні сегменти європейського енергетичного сектору – ядерну та вугільну.

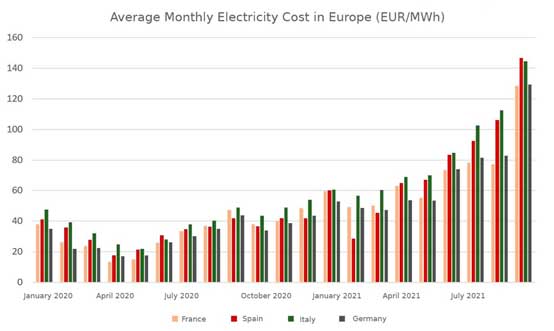

Графік 2. Середньомісячна вартість електроенергії в Європі (євро/МВт -год).

Джерело: Thomson Reuters

Дивлячись у майбутнє, слід зазначити, що ціни на електроенергію, швидше за все, впадуть, принаймні, коли ситуація врегульована з вітровою енергією, оскільки прогноз вітру для Північного моря в жовтні в значній мірі позитивний. Повернення до роботи французьких атомних електростанцій та відновлення вугільних електростанцій також допоможуть зменшити дефіцит енергопостачання. Однак природний газ, основне “паливо перехідного періоду” на шляху до низьковуглецевої економіки, залишиться в центрі дискусій. Європа все ще буде конкурувати з Азією за поставки СПГ, які залишаться на ринку, хоча навряд чи вона буде готова і здатна платити більше, ніж її конкуренти в Азії. Існує кілька факторів, які можуть покращити ситуацію в Європі, що сприятиме підвищенню інтересу до Північного потоку 2. Ентузіазм трейдерів може бути тимчасово послаблений, якщо вимоги німецького регулятора, Федерального мережевого агентства (BnetzA), надати дозвіл використовувати трубопровід. Однак Берлін навряд чи буде поспішати з цим рішенням, оскільки він не готовий проявляти прихильне ставлення до бізнесу. Ось чому нам доведеться почекати і сподіватися, що зима 2021/2022 року буде м’якою.

від нашого партнера рік

Пов’язані

“Професійний вирішувач проблем. Тонко чарівний любитель бекону. Геймер. Завзятий алкогольний ботанік. Музичний трейлер”