Зараз Україна є найбіднішою країною Європи (на душу населення), обігнавши Молдову в 2018 році, країну, що триває довго. Його багаті запаси вугілля стимулювали його перетворення у провідну промислову та сільськогосподарську електростанцію Радянського Союзу, яка за останні 30 років стала хронічно слабким доповненням Європи. Стан речей в українському енергетичному секторі відображає стан економіки в цілому – стара інфраструктура, відсутність довгострокових інвестицій та непохитна тенденція поганого управління створили потрійну шкоду, яку Київ ще не вирішив. Водночас східний сусід Росія суттєво сприяв хаосу та хаосу, і на тлі триваючого конфлікту на Донбасі українська влада намагається відродити видобуток нафти та газу.

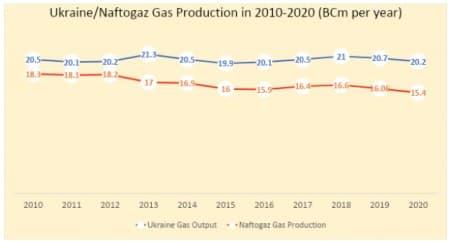

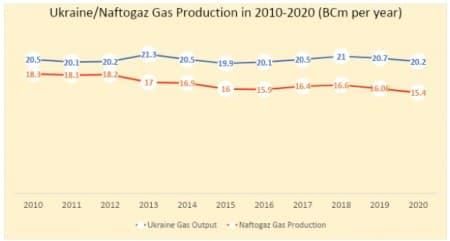

Україна бореться з поступовим зниженням видобутку газу на зрілих родовищах, які були відкриті в радянські часи в 1960-х і 1970-х роках, і Україна розглядає свою національну нафтогазову компанію “Нафтогаз” як канал для збільшення внутрішнього видобутку, тим самим підвищуючи енергетичну безпеку . Традиційно “Нафтогаз” контролюватиме майже чотири п’ятих видобутку газу в Україні – це, безумовно, вірно для середнього показника 2010 року, хоча слід зазначити, що в 2010 році “Нафтогаз” виробляв 89% від загальної кількості України в порівнянні з 76% у 2020 році. Причина Основна причина ця тенденція випливає із зрілості видобувних активів Нафтогазу, виснаження Шебелінського та Крестішенського родовищ зросло до 90% до кінця десятиліття, тоді як, схоже, нових газових активів в еквівалентних кількостях не з’являється в трубопроводі.

Діаграма 1. Видобуток газу для України в Total та Нафтогазі, зокрема, у 2010-2020 рр. (Млрд куб. М на рік).

Джерело: Міністерство енергетики України, Нафтогаз України.

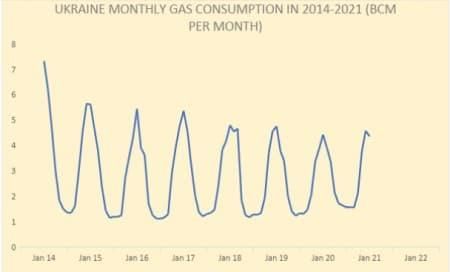

Маючи на увазі все вищесказане, видається дещо нелогічним для українського прем’єр-міністра Дениса Шмігаля заявляти, що до 2025 року Україна повинна відмовитись від імпортованого газу. Від українських політиків часто доводиться чути, що Україна стала більш самодостатньою з точки зору своїх потреб у газі, однак, єдиною причиною цього стало те, що загальне споживання в Україні зменшилось з 2014 року. Це сталося лише за останні два роки. Попит повернувся до стадії зростання. Загальний попит на газ в Україні зріс на 8% у річному обчисленні до 32,29 млрд барелів у 2020 році, тоді як видобуток газу зменшився – на перший погляд все, здається, свідчить про те, що такі стислі терміни передвіщають неминучий провал.

Діаграма 2. Щомісячне споживання газу в Україні у 2014-2021 рр. (Млрд куб. М на місяць).

Джерело: Міністерство фінансів України.

Урядове втручання було головною причиною безгосподарного управління в недавній історії “Нафтогазу” – спокуса легко перерахувати кошти з транзитного збору “Газпрому” або приваблення розмитих схем в контрактах на імпорт газу було непростим. Генеральний директор Андрій Куболєв намагався послабити урядову владу над тим, як розподілялися доходи Нафтогазу, і тепер, з продовженням терміну його дії до 2024 року та відсутністю подальших виборів, він нарешті зможе насолодитися кількома “тихими” роками з акцентом на національних нафтових компаніях України. основна роль, енергозбереження. Водночас слід сказати, що державне втручання може мати і вигідну сторону, про що свідчать нещодавні дії Міністерства енергетики України. Уряд взяв на себе зобов’язання боротися з теплим міжнародним інтересом у першому міжнародному раунді ліцензування, а “Нафтогаз” визначив кілька перспективних пакетів ліцензування.

Пов’язане: Нафта втрачає найбільші одноденні втрати з квітня 2020 року

Ці активи можуть забезпечити резервну базу для майбутнього зростання. Блок “Дельфін” є найперспективнішим офшорним активом України (передбачається, що українське Чорне море використовує 150 мільярдів кубометрів газу), тоді як блок “Южевська” є найбільш перспективною сланцевою грою в Україні, хоча він розташований відносно недалеко від лінії фронту в Донбас. Нафтогаз стикається з подвійною дилемою щодо цих блоків. Враховуючи, що більшість вироблених на даний момент берегових активів мають традиційний характер, їй бракує досвіду та ноу-хау у галузі сланцевої та морської нафти, однак, мабуть, найголовніше, йому бракує фінансових ресурсів для початку амбіційної бурової кампанії. Зниження ринку, спричинене COVID, завадило фінансовому становищу Нафтогазу, і він впав на негативну територію після періоду отримання доходів у 2018-2019 роках. Тим часом український уряд дотримується амбіційних довгострокових цілей для найбільшого національного платника податків:

-

Інвестиції в розвідку в розмірі 21 млрд. Доларів у 2021-2030 рр., З них 7,3 млрд. Дол. У 2021-2025 рр.

-

Потроїти базу перевірених запасів компанії з нинішнього рівня 158 до н. Е. До 500 до н. Е. До 2025 року

-

Розширення відновлюваних джерел енергії, включаючи будівництво вітрових електростанцій у Чорному морі

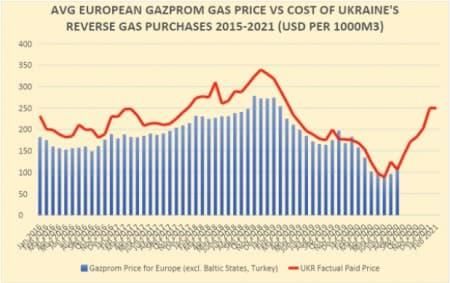

Балансувати ці інтереси, особливо в умовах бурхливого політичного клімату в Україні, непросто. Наприклад, середня ціна, яку Україна платить за імпортний газ, знову почала зростати (див. Графік 3) – і хоча для Києва вигідно, щоб “Газпром” припинив публікувати свої ціни з літніх місяців 2020 року, вартість залишиться. вниз. На плечах Нафтогазу. У той же час Нафтогаз більше не може розраховувати на доходи від транспорту для зміцнення свого фінансового стану. Одним з головних принципів трансформації Української національної нафтової корпорації у ринкову компанію було переведення всіх транспортних активів в окрему структуру – магістральні газопроводи України (Магістральне управління газопроводів України, МГУ).

Діаграма 3. Середня ціна європейського газу “Газпром” щодо вартості зворотних закупівель газу в Україні 2015-2021 (долари США за 1000 м3).

Джерело: Міністерство економіки, торгівлі та розвитку сільського господарства України. Газпром.

Цим Нафтогаз позбувся колосального завдання модернізації хворої газотранспортної інфраструктури країни, тобто лібералізації балансу, а також усунення одного з головних геополітичних факторів своєї діяльності – здавалося б, нескінченної російсько-української газової суперечки . З іншого боку, транзитні доходи могли б надати тимчасову допомогу у фінансуванні розширення нафтогазового сектору вгору за течією. Український уряд все одно отримуватиме доходи від перевезень, оскільки МГУ є державною структурою, однак Нафтогаз буде виключений з цієї серії операцій.

Це не обов’язково означає, що амбіційним планам Нафтогазу судилося провалитися. Україна все ще має великі запаси вуглеводнів, і, незважаючи на розмови про досягнення вуглецевого нейтралітету до 2040 року, Київ буде повністю підтримувати більше видобутку нафти та газу, незалежно від того, є він традиційно морським, морським або сланцевим. Отже, зміни, спонсоровані Європейським Союзом / Міжнародним валютним фондом, у певний момент дозволять “Нафтогазу” стати більш прибутковим у майбутньому, хоча ефект від цих змін, ймовірно, триватиме набагато довше, ніж уявляє українська влада. Однак, якщо коли-небудь був час, щоб почати нарощування, зараз був час. Газові війни між Москвою та Києвом малоймовірні в найближчі роки завдяки 5-річному контракту на перевезення, підписаному наприкінці 2019 року, але потенціал конфлікту залишається, особливо з наближенням 2024-2025 років.

Написав Віктор Катона

Більш важливі читання від Oilprice.com:

“Професійний вирішувач проблем. Тонко чарівний любитель бекону. Геймер. Завзятий алкогольний ботанік. Музичний трейлер”